新鮮人陸續投入職場,但是根據勞動部統計,去年新鮮人平均起薪2.7萬~3.2萬餘多元,壽險業者建議,新鮮人要擺脫低薪,必須讓自己的薪水「活」起來,保障與儲蓄都要兼顧,才能為自己有「創薪」的機會。 根據勞動部統計,去年大學畢業生平均起薪大約在2.7萬元;而研究所畢業生平均起薪在3.2萬元,但是略低的薪水不代表就沒有機會,業者建議,只要好好利用保單規劃,保障與儲蓄雙管齊下,為自己加薪。

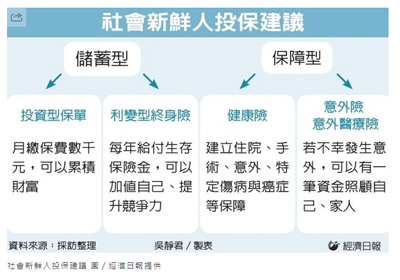

南山人壽表示,由於剛步入社會的年輕人收入有限,建議可透過利率變動型增額保險,趁早奠定財富基礎。

中國人壽指出,部分利率變動型的增額終身保險,在於契約有效期間內,被保險人每一保單週年日仍生存時於每一保單周年日給付生存保險金,讓社會新鮮人在薪水外,多一筆資金運用,或者作為進修費用,提升競爭力。

如果新鮮人的資金有限,台灣人壽建議,在預算有限之下,新鮮人可選擇以投資型保單,每個月繳保費2,000~3,000元,於扣除保險成本後,剩下的部分還可投入投資帳戶,透過時間複利效果來增長財富;且新鮮人還可以附加多項附約,像是醫療險及意外險來保護自己。

對新鮮人來說,基本的保障如意外險、醫療險是不可缺少的保險,新鮮人除了如前述所言,可以透過附約的方式,以便宜的金額為自己規劃保障,避免意外、疾病發生時,家人負擔更沉重。

南山也建議,社會新鮮人還可透過定期健康險搭配附約的方式,以每個月約1,000多元小額預算,為自己規劃完善的健康保障。

壽險業者表示,社會新鮮人購買保單前應先檢視自己目前的保障需求狀況,善用各種節省保費的方式,為自己規劃基本保障,並且進一步投資、理財,不讓自己只是領死薪水,活在低薪的悲情中,而是讓自己的薪水可以「增值」,才有機會創造有價值的未來。

沒有留言:

張貼留言