外資駐足高現金殖利率的台股,把台積電捧上新高,並造就了一波除息與填息行情,而上半年業績亮麗、下半年展望佳的標的,將成為法人下一波鎖定對象。

商人無祖國;資金無國界!英國脫歐形成國際資金大挪移,原本就過剩的全球資金潮衝向美國與亞洲,美股走強、美元強勢、日元狂升,而外資看上台股擁有高現金殖利率的優勢,適逢台積電及重量級權值股除息旺季,造就了這一波看回不回的資金行情,而這個幾乎完全由外資主導的「資金派對」方興未艾…。

行情總是在半信半疑中上漲,全球經濟結構尚存在「一麻袋」的棘手問題下,美國S&P500指數,領先再創歷史新高,截稿前最高來到2143.1點。美股上漲過程中台股也未示弱,在外資買盤持續湧入之下,若把除息扣抵值還原,加權指數實質上早已攻克九千點大關,本波的最大受益者是外資法人無庸置疑。

日本也即將出現新一輪QE

全球貨幣存量持續膨脹,投資意願卻普遍不足,造成大量游資在金融市場四處流竄,就是目前的市場現象。投資人知道大額游資有多委屈嗎?國內只要是百萬級以上的存款都不受歡迎,不然就是議定利率極低。過去還可利用網路銀行化整為零的方式分批轉存,這個小門兩周前也被關閉了。

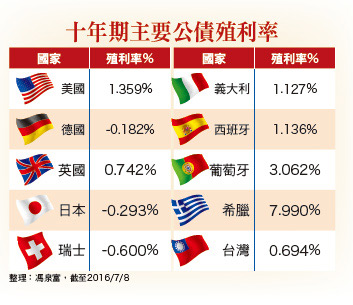

歐洲的游資更慘,只要主權評等佳的公債,哪怕負利率越負越多(例如瑞士),仍受法人追捧,資金越龐大者追的越厲害,只求一個「心安」,深怕沒有可安頓的「家」。

根據美林報告的推估,自從英國脫歐公投後,處於負殖利率的公債規模持續大舉膨脹,總額已超過11兆美元。摩根大通資產管理公司政府債券基金經理人葛瑞恩(Seamus Mac Gorain)也預期,日本與歐洲央行可能再度推出寬鬆政策,至於美國聯準會到年底的升息機率則是不大,並預估美國十年期公債殖利率有可能進一步跌至1.25%。連美國三十年長期公債殖利率目前都創2.13%的歷史新低。

歐洲公債在歐洲央行持續買進下,早已券源稀缺,於是歐央從六月開始也購買優值公司債,直接把錢灌進資本市場,由於英國脫歐的影響,未來QE動作只會更積極。據彭博社資料顯示,穆迪追蹤的BAA級企業債平均殖利率本已跌至4.2%,創1950年代以來新低。

日前美國娛樂巨頭迪士尼發行五億美元的三十年期公司債,在投資人熱捧下認購總金額達二十億美元,得標殖利率3.18%,僅比美國同期公債殖利率高出1.05%,堪稱一絕。而在亞洲,日本央行也考慮擴大其公司債購買規模,以避免在日本政府債券市場中持有比例過大。

甫在參議院選舉取得壓倒性勝利的日本首相安倍晉三表示,已指示內閣研擬一套新的財政擴張方案,以提振疲弱的經濟。日圓期貨當日爆跌2.27%,日股暴漲4%,創四個月來單日最大漲幅。本次安倍的自民黨執政聯盟在參院選舉一舉囊括七十席,相當於參院三分之二席次,此一絕對優勢代表安倍可以輕而易舉推動大規模的經濟振興方案。

新的振興方案中,日本政府將發行建設公債,是日本四年來首度發行此類公債。市場普遍預估本次QE規模至少有一百兆日圓規模。法國興業銀行亞洲股票策略師班辛拉(Frank Benzimra)表示,新的經濟振興方案規模應該很大,可能與2008年金融危機後的那一次差不多。

義大利銀行業會是黑天鵝 還是炸彈客?

錢太多是市場當下的大問題,假設外資賣了台積電或台灣五十,還真不知可買啥,錢也不知擺哪,但基金規模一直增長(現金淨流入),只好繼續買台積電與台灣五十(高殖利率)。

上周提及,國發會預估台灣今年超額儲蓄將達2.6兆元新台幣,目前大量資金一部份已藉由保險公司的管道流向海外。全球經濟問題重重,只是現階段被海量資金給暫時掩蓋,隱而不發,甚至於銀行壞帳嚴重的義大利,也能偏安於一隅。

事實上不良債務過大的義大利銀行並不止西雅那(Monte Paschi)一家。義大利銀行業規模在歐元區排名第四,但其持有的不良資產規模約為3600億歐元,占歐元區銀行業不良資產總額約三分之一。該國的不良資產率已經高達17%。目前,義大利銀行業已有二千億歐元的貸款無法收回。

投資人一定想問,義大利會不會是下一隻黑天鵝?目前肯定的回答「暫時不會」,我們教投資人一個簡易的觀察方式,就是追蹤該國公債殖利率,如果一個國家金融體系即將出現危機,或前三大銀行極可能遭到擠兌,其發生前公債必然也遭大量拋售,殖利率會立即飆升。觀察目前義大利的十年期公債殖利率為1.127%,一點都不像即將出現危機的國家;所以義大利暫時不會是匯市的黑天鵝,也不是股市的炸彈客。

基本面是中期隱憂 穆迪下調台灣GDP至0.7%

日前公布的台灣六月出口值為228.9億美元,年衰退2.1%,連十七黑,繼續改寫金融海嘯以來最長衰退紀錄。幸好衰退幅度明顯收歛,為去年二月以來最小減幅。

累計上半年出口1313.3億美元,較去年同期衰退9.1%;進口1073億美元,較去年衰退10.7%。第三季是傳統旺季,出口有機會迎來曙光,轉為正成長,也是今年最關鍵的一季。

為何如此說呢?因為台灣有統計數據以來,從未出現過連續兩年出口值(美元計價)衰退,如果第三季台灣出口增長力道疲弱,則全年出口值衰退機率大增,將創下連續兩年出口衰退的歷史紀錄。屆時各家外資法人可能對台灣下修評等,一旦外資反手賣超台股,將是台股惡夢的開始,這是台股中期走勢的隱憂,投資人必須放在心上。

由於全球貿易風險飆高,對於依賴貿易的台灣影響甚深,穆迪表示,由於出口貢獻台灣GDP超過65%,因此下調台灣今年經濟成長率至0.7%,預估2017年也會低於2%,尤其若兩岸關係惡化只會讓台灣經濟更受到壓抑。

美股也與基本面脫鉤 資金行情當道

美國企業近期將陸續公布第二季財報,目前法人估計能源業與金融業獲利銳減,這可能使美國整體上市企業獲利連四季下滑。金融業第二季獲利估計年減7.6%,超乎市場先前預期的衰退0.7%,主因是低利率環境持續壓迫銀行業淨利差。

第二季美國上市企業當中僅有兩大產業表現突出,分別是非必需消費品及工業,估計前者企業獲利在第二季年增9.6%,後者企業獲利年增7.9%。

而根據標普全球市場情報資訊顯示,S&P500整體企業第二季獲利可能衰退5.3%,是連續第四季獲利下滑,將創2008年金融危機以來最長紀錄。即便排除受創最深的能源業後,第二季企業獲利依然較去年衰退0.4%。

所以目前的股市行情只能說是資金行情,何時結束沒人知道。美股是全球資金行情的指標,也是外資買賣台股的重要參考,投資人必須馬首是瞻,這是未來資金派對何時結束的鬧鐘,須謹記在心。

六月營收+產業能見度選股 填息行情首選

目前已進入第三季傳統旺季,也是密集除權息的時段,目前兩稅合一的扣抵率減半,除息前雖有棄息壓力,但資金行情當道,填息相對容易,在國際股市未出現連續重挫前,外資持續增持台股意願高,也將產生資金在不同族群間的外溢效果,投資人可選擇六月營收年增率維持正數,產業屬性為能見度高者,相對容易出現填息行情。

【詳細內容請參閱最新一期《理財周刊》829期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。用對好工具,賺錢很容易《專業財經DVD函授教學】

沒有留言:

張貼留言