響應川普新政,赴美設廠擴大投資成為市場期待的新成長動能,除台塑四寶布局較早之外,台揚連結美國高速成長的5G趨勢產業商機,也值得密切追蹤。

新公布的美國四月新增非農就業人口超出市場預期,由三月的7.9萬大幅增至21.1萬人,且四月失業率4.4%更創下2007年五月以來最低點,加上陸續公布的企業獲利不乏優於預期者,使標普500指數與NASDAQ綜合指數於截稿前同創歷史新高。

美股強勢 台股攻萬點靠山

反觀台股,短線走勢卻相對弱於全球主要市場,雖然截稿當日盤中曾出現10001點,但只曇花一現,點到為止。不過,只要美股維持強勢,台股碎步盤堅,突破萬點的機會仍在。

觀察美國企業財報的概況,根據湯森路透調查顯示,標普500企業整體第一季獲利預估成長14.7%,為2011年來最大增幅,若排除能源業不計,標普500企業第一季獲利年增約10%,而去年同期增幅僅0.4%,企業獲利增長亮眼應是美股維持強勢的助力之一。

美中不足的是,美國企業在資本支出方面依舊謹慎,投資並未因獲利成長而相對明顯增加,標普全球市場情報(S&P Global Market Intelligence)分析251家標普500成分企業財報後指出,第一季這些企業在廠房設備上的支出只增約1.5%,所有類股中有一半在該季投資呈現縮手,這多少將影響企業長期的成長動能。

擁抱美國具有長線利基

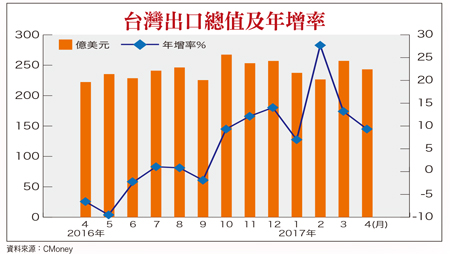

台股目前無法打蛇隨棍上,主因之一是首季的企業獲利被匯率折損太多,造成整體上市櫃公司獲利不如預期,幸好匯損利空已近尾聲,市場將把焦點挪到出口數據與營收數據。

隨著首季財報公告截止日已近,上市櫃公司匯損利空也陸續釋放至市場,如果整體營收增長動能維持近兩位數左右,也有機會呈現利空出盡的走勢。由出口數據觀察,已有暖意;截稿前公布的四月台灣出口為243.2億美元,年增率9.4%,已連續第七個月正成長。

四月有清明連假又是傳統淡季,十一類主要出口貨品,有半數年增率都逾一成,整體出口年增率近一成,算是不錯的表現,也代表上市櫃公司四月營收將有不錯的增長動能。短期內市場的變數就剩國際貿易保護政策與美國稅務改革的進展。

日前美國總統川普把選前承諾減稅的方案正式送到國會審議,其中包括把個人所得稅的最高邊際稅率由39.5%下調到35%、企業所得稅稅率由35%下調到15%、企業海外獲利匯回可享一次性所得稅率優惠等。

降稅對美國經濟的影響很大,例如在降稅之後,人們的可支配所得增加,消費支出會增加。另一方面,企業所得稅大減之後,企業主的投資會增加,因此對於產出、所得及就業都有正面效果。

而大幅調降企業所得稅的最大獲利者就是企業和其所有人,而台股相關公司中,若對美國有大量資本支出的企業,或主要營運在美國的企業,長線上也是投資人值得追蹤的口袋名單之一。

台塑集團具獨霸一方之勢

若論及對美國的直接投資,不論規模與成本的受惠程度,指標股非台塑集團莫屬,看準美國頁岩氣競爭優勢,台塑美國及台塑四寶紛紛在美國建立生產基地。台塑集團近期在美國的投資計畫總額約為136億美元,其中德州投資42億美元(台塑美國占20億),路易斯安那州占94億美元。

台塑持股33%的美國年產乙烯120萬噸的乙烷裂解新廠預定107年底前完工投產,屆時成本、投資收益更上層樓。台塑美國德州丙烷脫氫廠年產丙烯五四萬噸,及台塑HDPE、南亞EG新廠各年產40萬噸、82.8萬噸,若2018年底前悉數完工投產,推估合計增添500億元產值之貢獻,台塑持股台塑美國22.59%,是最直接的受益者。

近期因國際油價明顯回檔導致石化上游原料報價下跌,台塑股價回測年初低點;但是若以在美國的投資計畫推估,長線在亞洲將極具競爭力。台塑第一季稅後淨利98億,年增率72.2%,每股稅後獲利1.55 元。

展望第二季,來自印度的買盤增溫,而電石法PVC成本墊高,有利於乙烯法PVC競爭力提高,利差可望優於去年同期,AN部分第二季美國將有密集歲修潮,包括Ascend 32萬噸於四月起歲修三十天、Cytex 24萬噸於五月起歲修三十天、Inoes-Green Lake五四萬噸於五月起歲修三十天,AN高檔利差可望延續,法人預估台塑(1301)第二季營收約482億,年增7.5%,稅後淨利約136億,年增33%,每股稅後獲利約2.14元。

由於PVC與AN利差仍大,法人預估2017年每股稅後獲利7.37元,目前本益比不高,配息4.6元,現金殖利率約5.1%,值得長線追蹤。

台揚搶搭美國佈建5G通信衛星

另外,雖然沒有直接投資美國,但能夠連結美國高速成長的趨勢產業,也值得投資人特別關注。例如台揚(2314),為國內長期專注衛星通訊設備之業者,其中衛星通訊部門產品項目包括LNB、VSAT、Mobile,行動與地面微波通訊則是Mobile、Radio產品,在美國積極佈建5G通信衛星之下,快速成長發展期將啟動。

台揚去年各項營收占比,LNB營收占比六八%,VSAT營收占比23%,Mobile營收占比6%,Radio營收占比1%。LNB是衛星電視降頻放大器,主要做為訊號降頻並放大使用,台揚目前LNB產品最大市場是北美地區,預估佔有率高達40%,主要定位在中高階產品,今年成長動能除了來自北美市場市佔率持續提升以外,較大成長動能將來自歐洲市場Sky集團中高階產品佈建需求。VSAT為小型商用衛星地面站,營運模式為替全球主要VSAT系統大廠專業設計並製造代工,生產所需衛星收發機產品,頻率包含商業衛星所使用之C、Ku、Ka波段。

以5G發展需求觀察,衛星營運商計畫將發射低及中軌道衛星,其與地面距離大幅縮短至2000∼24000公里,軌道週期明顯從24小時縮短到10∼40分鐘與2∼8小時,目的在於強化衛星訊號,並提升地廣人稀地區的上網頻寬及速度,以符合物聯網龐大需求。

今年VSAT主要成長動能來自美系客戶預計六月份發射最新第三代衛星,一旦發射成功將需要大量VSAT產品佈建,客戶發射衛星後,需要一∼三個月訊號調整期,然後VSAT產品需求量將開始明顯提升,對於VSAT產品需求年限長達三∼四年,通常最大量將落在第一年。

台揚過去即有針對歐美電信設備商之行動基地台功率放大器出貨,隨著鴻海集團入主台揚,以及台揚本身Mobile業務相關射頻產品逐漸發展完成,後續搭配歐洲電信設備業者切入4.5G甚至5G系統設備市場值得期待。展望2017年,衛星產品部分,因衛星電視解析度持續由SD至FUHD,近年更提升至4K,因此頻寬需求亦同步提升,帶動相關衛星通訊設備升級趨勢。

匯損利空近尾聲 聚焦淡季成長股

電信商產品部分,雖多數地區LTE基地台建置高峰已過,然在上網高密度區因頻寬不足仍有一定的建置需求,將有利於台揚的RRH與Outdoor Small Cell產品趨勢,可望擺脫2016年此產品線因新舊產品交替導致營收衰退的谷底,出貨產品數量將較去年倍增。法人預估台揚2017年營收約90.7億元,年增19.5%,稅後獲利3.8億元,EPS約1.78元,年增158%,爆發力十足,值得追蹤。

由於匯損利空已近尾聲,如果在淡季中營收還能持續成長,也代表基本面持續轉好,若股價出現下修也是值得投資人尋寶的板塊。

【詳細內容請參閱最新一期《理財周刊》872期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。用對好工具,賺錢很容易《專業財經DVD函授教學】

沒有留言:

張貼留言