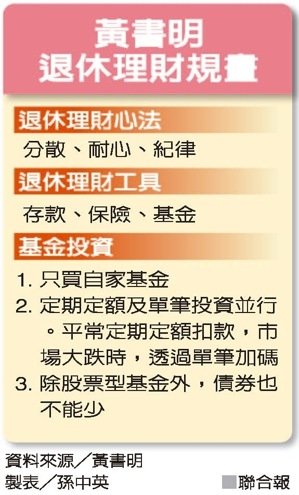

擁有20多年資產管理資歷的富蘭克林華美投信總經理黃書明,堪稱投信界元老,他雖然經常接觸各式金融商品,但黃書明個人的退休理財工具卻是回歸最基本的「存款、保險和基金」,而且他只投資自家基金,投資忠誠度相當高。 黃書明說,退休理財有3大關鍵,分別是「分散、耐心和紀律」。他認為,不單是退休,任何理財計畫,最重要是要做到預防風險,才能讓財富順利累積。

黃書明說,風險是財務的支出項目,在生活中,難免會有意外,生病也是不分男女老少都可能經歷的事,因意外或疾病產生的費用可能相當龐大,為避免這些支出造成財務負擔,建議在財富累積過程中,先準備好保障型保單。

至於幫退休金打底的工具,就是存款。黃書明說,存款的目的是提供充裕的現金流,也可以把存款視為預防風險的一種,當有緊急需求出現,即可快速支應,不但不需要變更現有的投資計畫,還可避免投資成果因中途更動而改變,也更能確保達成投資目標。

黃書明年輕時也曾透過股市賺到人生第一桶金,但也曾見證台股自萬點摔落,他認為,真正累積財富的方法,就只有基金,且他只買自家的基金,投資方式則是單筆進場及定期定額都有。

黃書明表示,定期定額是他完成中長期理財目標最主要的方法,包括子女教育基金及退休金都是透過每個月定期定額扣款累積;至於投資標的,他最推薦全球性投資組合,這樣可避免選錯市場,若遇到市場大跌,他則會加碼單筆投資。像去年新興市場基金及高收益債券基金,黃書明都加碼投資,而這些當時被嚴重低估的市場,果然在今年第1季強勁反彈。

除定期定額投資股票型基金外,黃書明認為債券是資產配置不可缺少項目。2007年金融海嘯前,當時股市已來到不合理價位,他將部分資金轉進債券基金,不僅成功避開海嘯,還賺到債券市場大多頭。

後來孩子出國念書,需要一筆龐大學費,且每月也有固定生活費支出花費,黃書明因而將教育基金自高波動的股市轉到固定收益債券部位,除支應實務花費之外,還可落實最初訂定的理財目標及投資計畫。

黃書明坦承,投資理財最困難的地方就是嚴守紀律,所幸拜科技進步之賜,近來有不少電子交易機制可幫助投資人做到紀律投資及資產配置。

他舉例,以該公司開發定期投資法為例,先以「定期定額」進行紀律理財、最低僅須3000元,具低門檻優勢,其次是設定「自動停利」機制,當報酬率達到停利點,獲利見好就收,可發揮聚沙成塔效果,三是獲利資金再投資,自動啟動配置「母子基金」,資產股債兼備,資金不閒置。

沒有留言:

張貼留言