已連續兩年破除五窮六絕魔咒的台股,進入520及萬點周年倒數計時,究竟外資捧不捧場、內資籌碼會不會鬆動,未來一周將是關鍵。

台股在五一勞動節前出現了連續兩天相對明顯的反彈,一掃市場低迷的氣氛。股市跌多了然反彈並不意外,市場關注的應該是續航力的問題,這需要觀察台股內外部多項因素的變化,尤其是美國科技股的走勢。

三大變數橫梗在前 加權指數步步為營

目前就SP500成分股已公布的企業中,科技股有94%獲利優於預期,金融類有82%獲利優於預期,能源類有73%獲利優於預期,且平均獲利成長達23.2%,是2008年金融海嘯結束以來的最大增幅,這是美股現階段的有利依靠。

投資人該留意的是,如果這波財報公布近尾聲,美股反彈力道仍舊虛弱,則台股加權指數在短線上反彈的想像空間將被限縮,必須以時間來化解技術面的劣勢,再尋求景氣基本面數據的支持。

第二個影響台股的外部因素是匯率,我們連續第三次提醒投資人,美元指數不能太強,如果美元指數只是橫向區間整理,相對有利於台股;如果美元指數持續碎步盤堅,則相對不利於台股,可直接觀察驗證的指標就是外資買賣超;因為就資產配置的角度,外資通常對匯率趨貶的國家或區域戒慎恐懼,不太可能反向大幅加碼,何況是在A股六月正式納入MSCI新興市場指數後,將啟動長期排擠效應。

第三個要放在心上的變數是美國公債殖利率,公債殖利率為所有金融商品的估值基礎,且現階段由於國際主要公債利差的擴大,有可能使美債殖利率取代基本面,成為美元走升的主導因素,不能不重視。

我們不認為單一的殖利率因素就能促使股市走空,有可能一部分是間接反映未來景氣增長的強度(正相關),殖利率也會影響市場風險偏好的強度(負相關)。

目前美國兩年期國債收益率升已至2.5%附近,為2008年九月以來最高水準,而SP500整體現金殖利率僅1.8%,現階段無法預估股市能承受的臨界點是多少,仍需時間觀察資金流向,至少目前可以確定美國十年期公債殖利率3%不是臨界點,不過仍得放在心上。

美國經濟穩健擴張 為美股中期發展依靠

如前所述,企業財報會直接影響美股表現,而研判景氣的總經數據對美股中期趨勢也十分重要。除了上周所提的四月美國綜合採購經理人指數(PMI)仍屬健康以外,美國GDP的擴張速度也符合市場預期,處於穩健增長軌道。

美國首季GDP季增年率雖僅2.3%,但以年增率的角度觀察,則強勢上揚至2.9%,優於去年第四季的2.6%,維持擴張趨勢不變。新公布的三月耐久財訂單,年增率9.51%,趨勢持續向上。觀察占美國GDP七成的消費數據,第一季的年增率仍有2.9%,整體動能仍屬穩健。

薪資方面,美國第一季薪資年增率維持在2.5%,配合川普稅改政策,民眾個人稅務支出,首季減少401億,最新儲蓄率達3.4%,優於去年第四季平均的2.6%,將成為美國未來消費動能,可預期美國經濟持續穩健擴張。

汽車電子領域 景氣透明度高

由於台股短線面臨的外部變數多,市場風險偏好容易降低,短線上資金會尋求景氣穩定度高的產業,而非一味追逐高波動高報酬的標的。例如汽車市場雖不是高成長產業,但是汽車電子元件的占比卻是穩健成長。

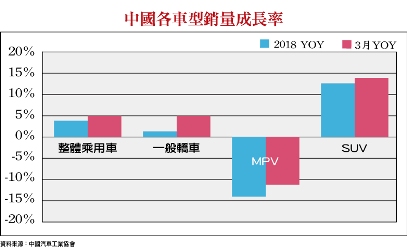

中國為全球最大的汽車市場,由日前公布的數據觀察,中國三月份乘用車銷售年增3.45%,整體銷售狀況較一∼二月為佳,其中SUV車種年增率達14%,新能源車成長119%。

累計第一季中國乘用車共銷售216.86萬輛,年增3.5%,從細項觀察,成長主要來自於SUV車款,呈現13%的成長,小型車款部分主要受到購置稅優惠解除所影響,一般轎車銷售年增僅1.1%。

由於目前中國車市庫存係數為1.55,較前期1.63下降,庫存水位逐漸恢復健康,因此預估下半年整體乘用車銷售可望回到5%以上的成長。若以個別集團公司業績比較,吉利汽車首季年增37%、一汽年增12%、上汽年增7%表現較佳,一線車廠成長率高於二線車廠,呈現大者恆大的集中化。因此,如果是屬於一線車廠或新能源車的供應鏈廠商,未來將持續穩健成長。

胡連今年再賺一個股本

例如胡連(6279),公司主力產品為端子、模具、端子壓軸機等製造加工,產品應用於連接器、汽機車、電子、通訊、相關零件之設計及製造。目前主要客戶來自於中國市場,佔營收五五%,目前公司積極往複合式端子、點焊端子、保險絲盒、繼電器等高附加價值產品做開發。

胡連在汽車端子部分大都是協同Tier1供應商直接參與設計,因此可享有新車上市二∼三年的甜蜜供貨期,前述高成長的吉利汽車就是胡連的主要客戶。胡連從2016年開始供應吉利汽車BOX類產品,目前已有五個車型出貨,五個車款占吉利汽車銷售額約40%,2018年預計將再增三款以上BOX的出貨,而CMA平台胡連總共已拿到十二款車型。

另外Box產品也與長城汽車展開合作中,BOX產品預估今年將成長六成以上,占5%以上營收,預估高毛利的BOX產品未來有機會占胡連10%以上營收。

胡連眾多新產品中,未來將有高頻傳輸與防高頻訊號干擾的連接器,另外汽車充電槍也已完成開發,高電流高電壓的連接器也已有一款開發完成,目前正交予比亞迪認證中,另外Box產品中目前出貨為保險絲盒,未來則朝向更為高階的PCB Junction Box,而預期Junction Box將在2020年開始有明顯貢獻。

展望2018年,胡連在中國的成長主力包括吉利汽車BOX的新車款導入,與原車款銷售量的成長,根據市場法人預估,吉利汽車今年目標銷售158萬輛車,年增達26.7%。

其他客戶方面,長城汽車將擴大合作;上汽通用五菱汽車因基期低,拉貨將大幅成長。

法人預估2018年,在新品貢獻與客戶滲透率持續提升之下,年營收預估45.4億,EPS約10.71元,股價經過長時間整裡,本益比有調升空間。

【詳細內容請參閱最新一期《理財周刊》923期。尊重智慧財產權,如需轉載請註明出處來源;歡迎訂閱理財周刊電子雜誌。學對一招,賺錢很容易《專業財經DVD函授教學】

沒有留言:

張貼留言